viernes 22 diciembre, 2023 / Sistema financiero

BAJA LA TASA DE LOS PLAZOS FIJOS Y PLAZOS FIJOS UVA

El pasado 18 de diciembre se dio a conocer mediante un comunicado del BCRA que la tasa de interés para los depósitos a plazo fijo pasa de la actual TNA del 133% al 110%. Por otro lado para los depósitos en plazo fijo UVA se eliminó la tasa mínima de pre cancelación , siendo anteriormente del 122,8% para los plazos fijos pre cancelables a 90 días.

Recordemos que un depósito en plazo fijo UVA permite expresar el capital invertido en valor UVA (*), el cual se actualiza diariamente en función a la inflación. La ganancia obtenida corresponde al equivalente en pesos de las UVAs al momento del vencimiento, más el interés pactado (suele ser del 1%).

Este Plazo Fijo tiene la opción de pre cancelación a partir de los 31 días de su constitución a una tasa nominal anual fija sobre el capital invertido que fue eliminada según el comunicado del BCRA.

(*) Unidad de Valor Adquisitivo: es una unidad de medida que se actualiza diariamente según el Coeficiente de Estabilización de Referencia (CER), basado en el índice de precios al consumidor.

Plazo Fijo UVA. Algunas cuestiones

En los últimos días y en vistas de que se prevé una explosión de la inflación para el 2024, en muchos medios se comenzó a sugerir que este tipo de inversión en pesos podría ser una buena opción para los próximos meses. Sin embargo, muchos habrán podido notar que misteriosamente la opción para realizar este tipo de inversión desapareció de la mayoría de los Homebanking.

Veremos hoy si luego de la medida dispuesta por el BCRA la opción vuelve a aparecer pero en caso de que no figure la opción en el banco que tienen cuenta recuerden existe la posibilidad de realizar un plazo fijo en un banco donde no se es cliente (aunque la opción solo la encontré en el Banco Nación, si tienen link de esta opción en otros bancos pueden compartirlas en los comentarios).

¿Puedo hacer un plazo fijo en un banco donde no soy cliente?

Sí, podés hacer plazos fijos a través de la página de internet o banca móvil de cualquier banco, el cual se debitará de la cuenta en pesos que tengas abierta en tu banco.

El procedimiento es el siguiente:

1- Ingresás a la página web o banca móvil del banco donde estás interesado en solicitar un plazo fijo.

2- Colocás tu CUIT/CUIL y tu CBU o alias de la cuenta en la que se debitarán los fondos.

3- Indicás el tipo, plazo y capital de la imposición y tu dirección de correo electrónico.

4- En un lugar visible de tu homebanking y/o banca móvil te aparecerá una opción denominada “Para constituir colocación a plazo” donde podrás autorizar o rechazar la constitución del plazo fijo que solicitaste en el otro banco.

5- Una vez constituido, el banco donde hiciste el plazo fijo deberá mandarte por mail todos los datos de la operación.

6- El día del vencimiento (al momento de la apertura del horario bancario), el banco donde hiciste el plazo fijo deberá transferirte el monto de imposición y su retribución a tu cuenta. La acreditación debe ser inmediata.

Tené en cuenta que los bancos no podrán cobrarte comisiones ni cargos por el uso de esta modalidad de plazos fijos, ni establecer topes de montos.

Fuente: www.bcra.gob.ar/Puedo-hacer-un-plazo-fijo-en-un-banco-donde-no-soy-cliente

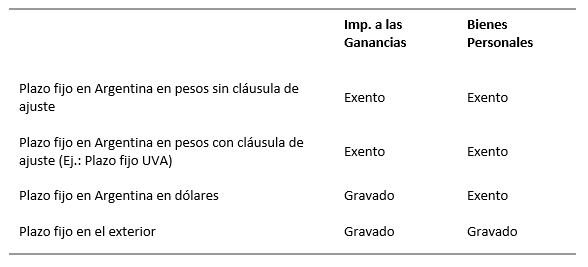

Inversión en Plazo Fijo. Tratamiento Impositivo personas físicas.

En el caso del Impuesto a los Ingresos Brutos los intereses por depósitos a plazo fijo se encuentran exentos (Ver Código Fiscal de cada Jurisdicción) pero solo en cabeza de personas humanas, no encontrándose exento para las personas jurídicas.

En el caso de del Impuesto a las Ganancias y Bienes Personales sucede lo mismo, si el sujeto que realiza la inversión es una persona jurídica, en esos casos el rendimiento del plazo fijo está gravado en todos los casos.

Fuente: Contadores en Red